La Economía Intangible: Ajustes Contables, Ratios Transformados e Implicaciones Globales

Un análisis práctico sobre cómo capitalizar la I+D, su efecto en los ratios financieros y las consecuencias para la política monetaria.

En la economía actual, el valor reside cada vez más en lo intangible: conocimiento, marcas, patentes. Pero, ¿refleja nuestra contabilidad esta realidad? Este es el desafío central que abordamos.

Continuando nuestro análisis previo sobre [Activos Intangibles y la Brecha de Valoración: Por Qué el Valor Contable No Siempre Refleja el Valor de Mercado], donde desglosamos las normativas contables de los intangibles, ahora profundizaremos en las consecuencias prácticas y macroeconómicas de su creciente importancia.

En este post, demostraremos la magnitud global de la inversión intangible y por qué las reglas contables a menudo la ocultan. Aplicaremos una metodología para ajustar los estados financieros, ilustrando con ejemplos cómo cambian los ratios clave. Finalmente, exploraremos el impacto de esta transformación en la política monetaria y el debate académico que suscita.

Les invitamos a descubrir cómo una visión ajustada de los intangibles puede ofrecer una perspectiva más fiel de la creación de valor en el mundo empresarial moderno.

Índice

📈 El Boom de la Inversión Intangible

📈La inversión en intangibles es una característica de las grandes economías

📈Intangibles Ocultos: El Efecto de las Reglas Contables.

📈Magnitud de la no capitalización de activos intangibles

📈Estrategias de inversión S&P500

📈Ajustando la contabilidad por Intangibles: Un Método Práctico

📈 Impacto de Capitalizar I+D: Los Ratios Financieros Transformados

📈 Implicaciones en la política monetaria

📈 Perspectivas Académicas: Profundizando en el Impacto de los Activos Intangibles

📈 Conclusiones

El Boom de la Inversión Intangible

En las últimas décadas, la naturaleza de la inversión empresarial ha cambiado radicalmente. Históricamente centrada en activos tangibles como maquinaria e infraestructura, ahora se observa un giro decisivo hacia la inversión en activos intangibles.

Este cambio está intrínsecamente ligado a la evolución industrial. Como resultado, no solo sectores como el tecnológico y aquellos intensivos en conocimiento han ganado un protagonismo clave en la economía global, sino que también áreas que históricamente no realizaban grandes inversiones en activos intangibles han comenzado a incorporarlos de manera significativa.

El primer gráfico (S&P 500: Tendencias de Activos Tangibles vs. Intangibles, 1975-2018 ) ilustra esta macrotendencia. Muestra claramente cómo los activos intangibles no solo han crecido en importancia, sino que han llegado a superar significativamente a los activos tangibles en la composición del valor de mercado de las principales empresas.

El segundo gráfico (Evolución de la Participación de la Inversión Intangible por Sector, 1960-2020) ilustra cómo diversos sectores, incluyendo aquellos tradicionalmente menos asociados con el conocimiento o los activos intangibles —como la minería, la construcción o la manufactura—, han aumentado considerablemente la asignación de recursos hacia los intangibles entre 1960 y 2020. Esto evidencia que, si bien el auge de los gigantes tecnológicos es un motor relevante, no constituye la única explicación para la creciente generalización de la inversión en activos intangibles a través de toda la economía.

La inversión en intangibles es una característica de las grandes economías.

Si bien EE. UU. suele ser el gran referente, el gráfico (Figura 2) demuestra que la creciente inversión en activos intangibles es un fenómeno global entre las economías avanzadas. Observamos cómo múltiples países, desde líderes europeos hasta otras naciones industrializadas, han incrementado notablemente la participación de estos activos en su PIB real entre 1995 y 2023.

Intangibles Ocultos: El Efecto de las Reglas Contables

Si te preguntas por qué los balances de tantas empresas parecen "ignorar" el vasto valor de sus activos intangibles, la respuesta nos lleva a un momento crucial en 1974.

En aquel entonces, el Financial Accounting Standards Board (FASB) de EE. UU., operando en un contexto donde los activos físicos constituían la abrumadora mayoría del valor empresarial (cerca del 80% del S&P 500), tomó la decisión determinante de no permitir la capitalización de la inversión en Investigación y Desarrollo (I+D).

Sus principales argumentos fueron la aparente baja tasa de éxito general de estos proyectos y la dificultad para medir fiablemente sus beneficios futuros.

Sin embargo, un análisis más profundo cuestiona estas bases: se pasó por alto que, si bien la fase inicial de investigación es inherentemente incierta, la posterior fase de desarrollo de proyectos ya validados (como señalaban estudios como los de Mansfield) podía alcanzar tasas de éxito de hasta el 80%. Además, el criterio de "dificultad de medición" resulta inconsistente si lo comparamos con la aceptación de la capitalización del fondo de comercio (goodwill), un intangible notoriamente subjetivo y de compleja valoración.

Así, una decisión contable de hace medio siglo, tomada bajo un paradigma económico muy diferente, sigue siendo la razón fundamental por la que gran parte de la innovación y el valor intangible contemporáneo permanecen "invisibles" en los estados financieros, lo que a su vez distorsiona métricas clave como el ratio Precio/Valor en Libros (P/B) y alimenta el debate sobre la verdadera representación financiera de las empresas en la economía moderna.

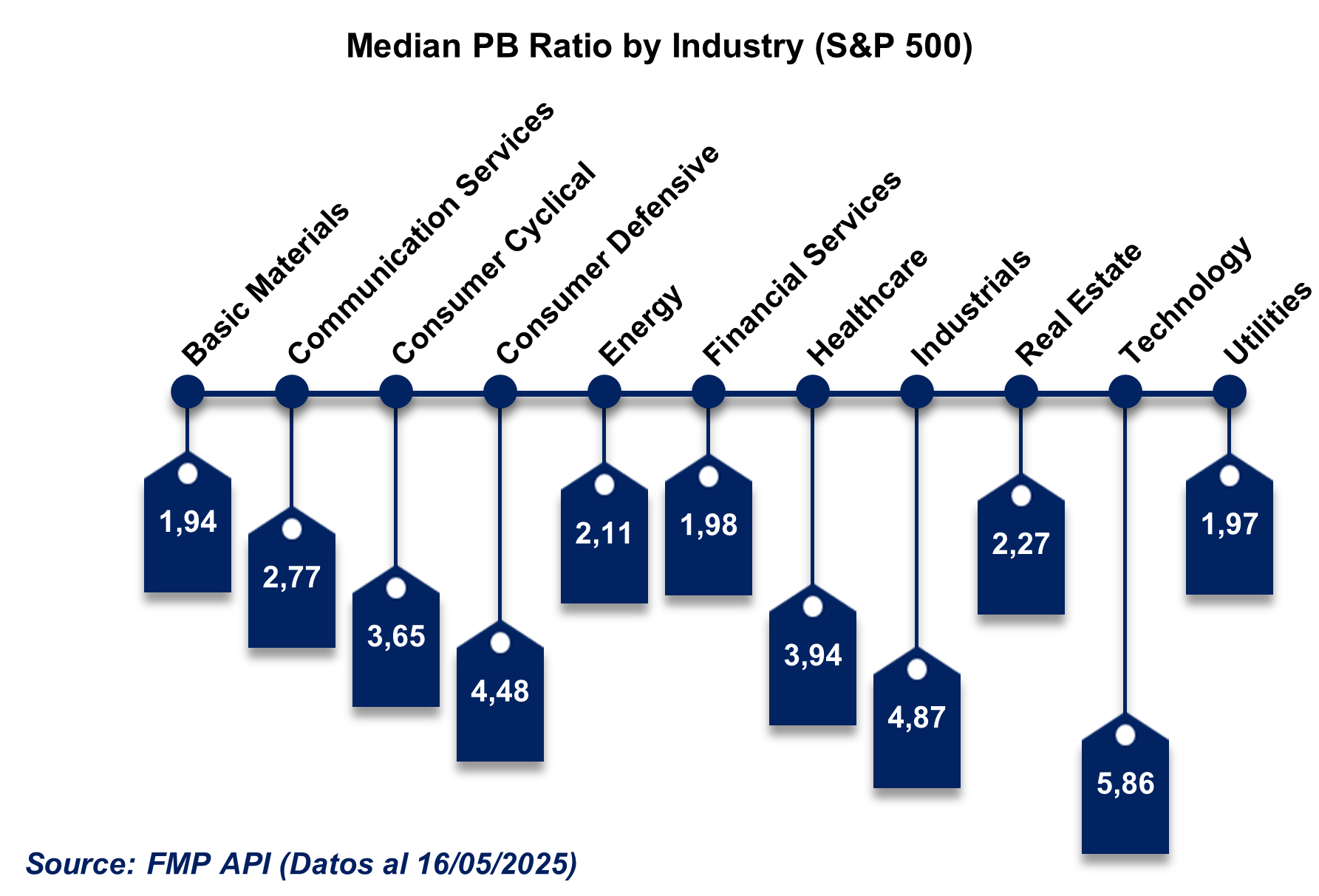

Magnitud de la no capitalización de activos intangibles

Para comprender la magnitud de la inversión en activos intangibles que no se capitaliza (como gastos en I+D o marketing que la contabilidad tradicional a menudo excluye del balance), el ratio Precio/Valor en Libros (P/B) es un indicador revelador.

En esencia, este ratio nos dice cuánto cotiza la empresa en el mercado por encima (o por debajo) de su valor contable neto. Cuanto más alto es el P/B, más se considera que existen elementos valiosos 'fuera del balance' que los inversores sí reconocen y valoran.

Al observar los ratios P/B medianos ( Optamos por utilizar la mediana en lugar del promedio, ya que esta medida es más representativa al no verse afectada por valores atípicos extremos que podrían distorsionar el análisis ). por industria del S&P 500 (ver gráfico 'Median PB Ratio by Industry'), notamos que estas valoraciones elevadas no son exclusivas de un único sector, como podría pensarse inicialmente de las empresas tecnológicas con alta inversión en I+D.

Si bien Tecnología lidera, sectores como Industriales o Consumo Defensivo también muestran ratios P/B significativos, indicando un fenómeno más amplio en el mercado. Para profundizar, analicemos ahora algunas de las corporaciones de mayor capitalización bursátil.

Como se aprecia en el gráfico 'Price-to-Book Ratio of Leading Corporations' , las empresas de mayor capitalización bursátil, muchas de ellas líderes en innovación, exhiben ratios P/B espectacularmente altos, muy por encima de las medianas sectoriales o del mercado general.

Casos como Apple (59,06), NVIDIA (33,96) o Eli Lilly (54,67) ilustran cómo su valor de mercado se distancia enormemente de su valor contable. Esto subraya que una vasta porción de su valoración reside en potentes activos intangibles –marcas, patentes, tecnología, datos– que la contabilidad actual no capitaliza en su totalidad, en línea con las decisiones históricas que discutimos anteriormente.

Estrategias de inversión S&P500

Para tener una perspectiva completa de cómo invierten las empresas hoy y por qué algunos sectores son valorados muy por encima de su valor contable, analicemos los patrones de inversión agregados para todo el S&P 500 excluyendo el sector financiero que tiene gastos muy específicos que se escapan a este análisis.

Más allá de la I+D, incluiremos el gasto en Marketing –otra fuente clave de activos intangibles como la marca– y lo compararemos con la inversión tradicional en activos fijos (CAPEX). El siguiente gráfico muestra la composición de la inversión total (I+D + Marketing + CAPEX) por sector, revelando las distintas estrategias y su posible conexión con los ratios P/B que vimos anteriormente.

Efectivamente, como se observa en el análisis sectorial, existe una clara tendencia: aquellos sectores con una mayor proporción de inversión destinada a Investigación y Desarrollo (I+D) y Marketing suelen presentar ratios Precio/Valor en Libros (P/B) considerablemente más elevados. Esta correlación refuerza la idea de que el tratamiento contable tradicional –que considera estos desembolsos mayoritariamente como gastos corrientes en lugar de inversiones que construyen activos a largo plazo– podría estar subestimando la verdadera creación de valor.

Por lo tanto, la capitalización de estas inversiones intangibles clave no solo parece justificada, sino que ofrecería una perspectiva contable más alineada con la valoración que el mercado otorga a estas empresas y, en consecuencia, con la realidad económica imperante.

Para solidificar aún más la conexión entre la inversión en intangibles –específicamente en I+D y marketing– y la valoración que el mercado otorga a los distintos sectores, el siguiente gráfico de dispersión es revelador. Aquí comparamos el gasto sectorial en I+D y Marketing (eje X) con la capitalización de mercado total de cada sector (eje Y) para las empresas del S&P 500.

El coeficiente de determinación (R2) de 0,8103, visible en el gráfico, sugiere que aproximadamente el 81% de la variación en la capitalización de mercado de los sectores puede ser explicada por su gasto combinado en I+D y Marketing, indicando una fuerte relación positiva. Queda claro, por tanto, que la inversión en la creación de activos intangibles es un motor fundamental del valor en la economía actual, tal como lo hemos analizado. Habiendo sentado estas bases, es momento de explorar otro aspecto relevante de este fenómeno.

Ajustando la contabilidad por Intangibles: Un Método Práctico

Dado que la contabilidad tradicional a menudo no refleja el valor real de los activos intangibles, lo que lleva a valoraciones de mercado muy superiores al valor en libros, exploraremos cómo capitalizar estos desembolsos. Nos basaremos en la metodología de Aswath Damodaran, que estima la vida útil de la inversión en I+D para luego capitalizar la porción no amortizada de gastos pasados. Este ajuste puede impactar significativamente los ratios financieros. Analizaremos el efecto ´antes y después´ en el ROE, un ratio de apalancamiento y un ratio basado en el EBITDA para diversas compañías.

Nuestro primer paso será definir los años de amortización o la vida útil del gasto en I+D. Este es un parámetro subjetivo y variará dependiendo del sector y de las características específicas de la compañía.

Para nuestro primer ejemplo, NVIDIA, asumiremos una vida útil de 3 años para su I+D. Es fundamental reconocer que este supuesto es una estimación y diferentes analistas podrían usar períodos distintos.

Posteriormente, recopilaremos el gasto en I+D más reciente reportado por la empresa (que consideraremos nuestro 'gasto actual' o del Año 0).

Para construir el activo intangible capitalizado y su correspondiente amortización, también necesitaremos los gastos en I+D de los años previos que aún no se han amortizado completamente, según la vida útil definida. En el caso de NVIDIA, con una vida útil estimada de 3 años, esto significa que consideraremos el gasto en I+D del año actual (Año 0) y los gastos de los tres años inmediatamente anteriores (Año -1, Año -2 y Año -3), es decir, un total de cuatro años de datos de gasto en I+D.

Dado que el gasto en I+D del Año 0 ("Current Spending") se capitaliza íntegramente y comienza a amortizarse el próximo año, el gasto de amortización del presente Año 0 se compone de las cuotas de las inversiones en I+D de los tres años anteriores. Así, el gasto del Año -1, el del Año -2 y el del Año -3 aportarán cada uno un tercio de su valor original como gasto de amortización en el Año 0, completando así sus respectivos ciclos.

Finalmente, nuestro último paso es capitalizar estos gastos para crear un 'Activo de I+D', de forma similar a como se tratan los activos fijos. Para ello, sumaremos las porciones de gasto en I+D de los últimos años que aún no se han amortizado. Con una vida útil de 3 años para NVIDIA:

Del gasto en I+D más reciente (Año 0), se capitaliza el total (3/3), ya que recién comienza su vida útil.

Del gasto en I+D del año anterior (Año -1), quedan sin amortizar 2/3 de su valor (asumiendo que 1/3 ya se amortizó).

Del gasto en I+D de hace dos años (Año -2), queda sin amortizar 1/3 de su valor (asumiendo que 2/3 ya se amortizaron). El gasto de I+D de hace tres años (Año -3) ya estaría completamente amortizado al final del Año 0 y no formaría parte del activo.

Ajustaremos ahora el Estado de Resultados y el Balance General para reflejar la I+D como una inversión.

Amortization of asset for current year (Amortización del Activo de I+D para el año actual):

Como primer paso del ajuste al Estado de Resultados, reemplazamos el gasto total de I+D del año actual por la amortización de nuestro 'Activo de I+D' recién creado. Para NVIDIA, con una vida útil de 3 años para su I+D y asumiendo que el gasto del año actual se capitaliza y no se amortiza en este mismo año, esta amortización proviene de los gastos de I+D de los tres años anteriores. Según nuestros cálculos, este valor es de 7.094.000.000.

Adjustment to Operating Income (Ajuste al Beneficio Operativo antes de impuestos):

Al sustituir el gasto total de I+D del año actual (12.914.000.000 para NVIDIA) por la nueva amortización (7.094.000.000), el Beneficio Operativo antes de impuestos se incrementa. El ajuste neto es: Gasto I+D Original del Año Actual - Nueva Amortización del Activo I+D = 12.914MM - 7.094MM = 5.820MM. Este es el aumento en el Beneficio Operativo antes de impuestos.

Marginal tax rate (Tasa impositiva marginal):

Para los cálculos fiscales, utilizaremos una tasa impositiva marginal del 25%.

Tax Effect of R&D Expensing (Impacto Fiscal Adicional Teórico) y NOPAT:

El aumento de 5.820MM en el beneficio operativo antes de impuestos, producto de la capitalización de la I+D, implicaría un impuesto adicional teórico de 1.455MM (calculado como 5.820MM * 25%), tal como se observa en la tabla ('Tax Effect of R&D Expensing').

Si bien para fines de valoración se podría argumentar un tratamiento fiscal diferente para preservar escudos fiscales previos, para nuestro análisis del impacto en ratios financieros, es más directo y comparable reflejar el efecto fiscal sobre este beneficio adicional. Por lo tanto, ajustaremos el NOPAT de la siguiente manera:

Incremento Neto en NOPAT = Aumento en Beneficio Operativo Pre-Impuestos - Impuesto Adicional Teórico

Incremento Neto en NOPAT = 5.820MM - 1.455MM = 4.365MM.

Este NOPAT ajustado, que refleja un beneficio operativo adicional neto de 4.365MM, será la base para recalcular nuestros ratios y observar el impacto de la capitalización de intangibles.

Value of Research Asset (Valor del Activo de I+D) y Ajuste al Balance:

El 'Valor del Activo de I+D' que hemos calculado, sumando las porciones no amortizadas del gasto en I+D del año actual y los dos años anteriores, es de 21.144MM. Este monto se añade a los Activos Totales. De forma consistente con el tratamiento del NOPAT, este mismo 'Valor del Activo de I+D' también se suma íntegramente al Patrimonio Neto (Equity). Así, el balance ajustado cuadra y proporciona cifras consistentes para el análisis de ratios.

Impacto de Capitalizar I+D: Los Ratios Financieros Transformados

Estos ajustes en la forma de contabilizar la inversión en intangibles generan impactos notables en los estados financieros. A continuación, veremos cómo varían los ratios clave de las empresas al aplicar esta metodología.

Comenzaremos con el análisis de una empresa del sector tecnológico que, como ya hemos establecido, suele realizar fuertes inversiones en I+D y, por ende, en la creación de activos intangibles. Para ilustrar el efecto de nuestros ajustes, hemos seleccionado tres ratios fundamentales: uno para evaluar su rentabilidad sobre el patrimonio (ROE), otro para medir la rentabilidad operativa (Margen EBITDA, utilizando el EBITDA ajustado que calculamos) y, finalmente, un ratio para examinar su nivel de endeudamiento (D/E).

Tomemos como primer ejemplo a NVIDIA, una empresa líder del sector Tecnológico, donde asumimos una vida útil de 3 años para la amortización de su I+D (el tiempo estimado para que esta inversión genere beneficios).

ROE (Rentabilidad sobre el Patrimonio Neto): Observamos una disminución del 92% original a un 77% ajustado. Aunque al capitalizar I+D el Beneficio Neto Ajustado es mayor (porque el gasto de I+D del año se reemplaza por una amortización generalmente menor, y luego se aplica el impuesto), el Patrimonio Neto (Equity) Ajustado aumenta de forma más significativa al incorporarle el valor total del 'Activo de I+D' bruto. Este mayor denominador resulta en un ROE ajustado más conservador, pero que refleja mejor la rentabilidad sobre una base de capital más completa.

Margen EBITDA (EBITDA/Ventas): Este indicador de rentabilidad operativa aumenta del 66% al 76%. El incremento es directo: al tratar el gasto en I+D del año actual como una inversión en lugar de un gasto operativo, el EBITDA ajustado sube, ya que el EBITDA se calcula antes de cualquier cargo por amortización (incluida la nueva amortización del Activo de I+D).

D/E (Deuda sobre Patrimonio Neto): El ratio de apalancamiento, ya bajo para NVIDIA (0,13), disminuye aún más a 0,10 tras el ajuste. Esto se debe a que, mientras la deuda se mantiene constante, el Patrimonio Neto (denominador) se incrementa sustancialmente con la adición del Activo de I+D, mostrando una posición de solvencia aún más fuerte.

Continuando con el sector tecnológico, analizamos ahora a QCOM (Qualcomm). Al igual que con NVIDIA, y dado que operan en un entorno similar de rápida innovación, utilizaremos una vida útil de 3 años para la amortización de su I+D.

ROE (Rentabilidad sobre el Patrimonio Neto): Su ROE ajustado disminuye aproximadamente un 36% (del 39% original al 25% ajustado). Esta reducción se debe a que el Patrimonio Neto Ajustado aumenta considerablemente al incorporar el Activo de I+D, reflejando una base de capital más amplia. Aunque el ROE ajustado es menor, sigue siendo robusto y se calcula sobre un patrimonio que reconoce mejor las inversiones clave de la empresa.

Margen EBITDA (EBITDA/Ventas): Este aumenta significativamente del 33% original al 56% ajustado (un incremento de más del 50% ). Este cambio tan marcado subraya la magnitud del gasto en I+D en QCOM. De hecho, en su estado de resultados original, el I+D representa cerca del 23% de las ventas, siendo la segunda partida de gasto más relevante tras el costo de ventas (54%). Tratarlo como inversión eleva sustancialmente el EBITDA reportado.

D/E (Deuda sobre Patrimonio Neto): Finalmente, el ratio de apalancamiento D/E también disminuye, pasando del 0,56 original al 0,33 ajustado (una reducción de aproximadamente el 40%. Esta mejora en la solvencia es esperable, ya que el denominador (Patrimonio Neto) aumenta significativamente al capitalizar el Activo de I+D, mientras la deuda permanece constante.

Pasamos ahora a Eli Lilly and Company (LLY), una farmacéutica líder, para analizar el impacto en un sector con ciclos de I+D inherentemente más largos. Para LLY, hemos adoptado una vida útil de 8 años para la amortización de su inversión en Investigación y Desarrollo, reflejando la naturaleza prolongada de la creación de valor en esta industria.

ROE (Rentabilidad sobre el Patrimonio Neto): El ROE de LLY experimenta una caída significativa, de un 75% original a un 28% ajustado (una disminución de aproximadamente el 62%). Esta reducción se explica por el considerable aumento del Patrimonio Neto al capitalizar un voluminoso Activo de I+D acumulado durante 8 años. Aunque el ROE ajustado es menor, se calcula sobre una base de capital que reconoce de forma más completa las inversiones estratégicas de la empresa.

Margen EBITDA (EBITDA/Ventas): En contraste, el Margen EBITDA muestra una mejora sustancial, aumentando del 34% original al 58% ajustado (un incremento cercano al 70% ).

D/E (Deuda sobre Patrimonio Neto): El ratio de apalancamiento D/E de LLY, originalmente de 2,37, disminuye drásticamente a 0,67 ajustado (una del 70%).

Como en ejemplos anteriores, esta fuerte caída se produce porque el Patrimonio Neto (denominador) se incrementa notablemente al incluir el Activo de I+D, mientras la deuda se mantiene constante, reflejando una posición de solvencia considerablemente más fuerte bajo esta perspectiva ajustada.

Reflexiones Finales sobre estos Ajustes:

El ejercicio de capitalizar la I+D, especialmente en empresas de sectores como el tecnológico o el de salud donde esta inversión es vital, nos ofrece una perspectiva diferente. A menudo, las empresas en fases de fuerte inversión para construir ventajas competitivas ("fosos económicos") pueden mostrar gastos elevados en I+D y, en ocasiones, recurrir a deuda para financiar su crecimiento. Tratar la I+D como un gasto inmediato puede llevar a que estas empresas parezcan tener menos activos y mayores gastos de lo que su potencial económico a largo plazo sugeriría. Estos ajustes, por tanto, buscan ofrecer una visión financiera más justa y cercana a la realidad económica de la creación de valor intangible, evidenciando cómo la contabilidad tradicional puede ser, en ciertos aspectos, imprecisa si no se complementa con este tipo de análisis.

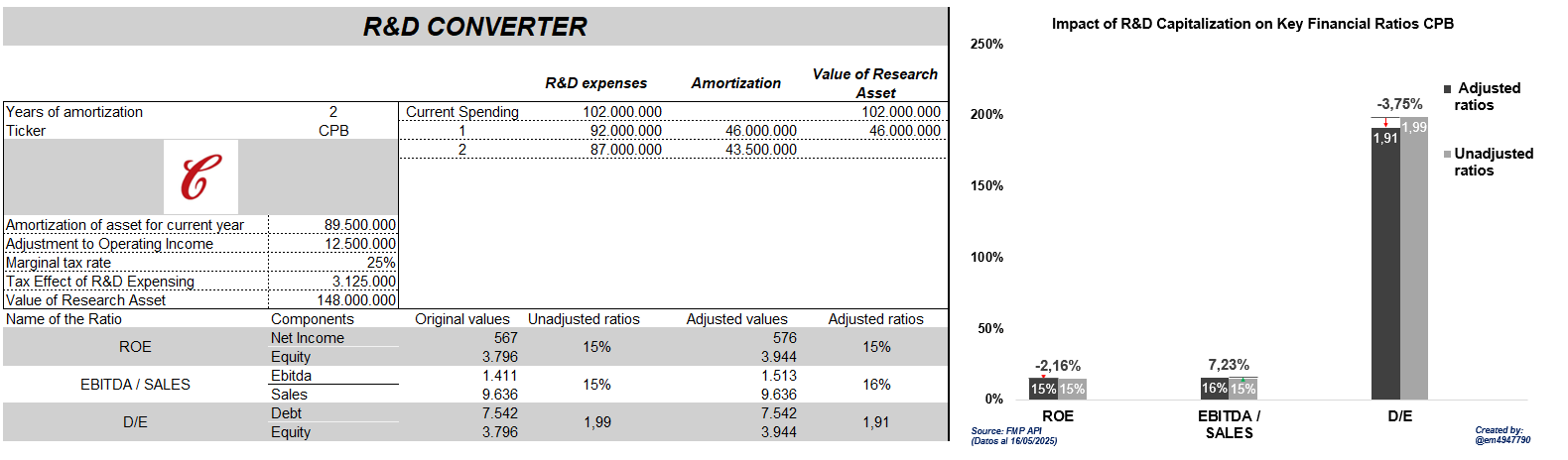

Para complementar este análisis, examinaremos The Campbell's Company (CPB), una empresa del sector de Consumo Básico, donde la inversión en I+D suele ser menos intensiva y tener ciclos de vida más cortos que en tecnología o salud. Para CPB, hemos asumido una vida útil de 2 años para la amortización de su I+D.

Al aplicar nuestros ajustes, observamos lo siguiente en los ratios de Campbell:

ROE (Rentabilidad sobre el Patrimonio Neto): El ROE muestra una ligera disminución, (una caída de aproximadamente el 2%). Este cambio es mínimo en comparación con las empresas de alta tecnología o farmacéuticas, lo que refleja que el 'Activo de I+D' capitalizado para Campbell es relativamente pequeño y, por tanto, el impacto en el Patrimonio Neto Ajustado es menos drástico.

Margen EBITDA (EBITDA/Ventas): El Margen EBITDA aumenta ligeramente del 15% original al 16% ajustado (un incremento cercano al 7%). Nuevamente, este cambio es modesto, lo que indica que el gasto en I+D original no estaba deprimiendo significativamente el EBITDA reportado, dado su menor peso relativo en la estructura de costos de Campbell. Sus márgenes operativos, en términos absolutos, son más bajos que los de las empresas tecnológicas o farmacéuticas analizadas, pero el efecto del ajuste es menos pronunciado.

D/E (Deuda sobre Patrimonio Neto): El ratio de apalancamiento D/E disminuye levemente, de 1,99 a 1,91 (una reducción de casi el 7%). Si bien la dirección del cambio es la misma que en los otros ejemplos (el Patrimonio Neto ajustado aumenta), la magnitud de la disminución es mucho menor, consistente con un menor 'Activo de I+D' añadido al patrimonio.

Conclusiones del Caso Campbell: El análisis de Campbell Company es ilustrativo: en empresas donde la inversión en I+D es baja en relación con sus operaciones y su base de activos/patrimonio, el impacto de capitalizar dicho I+D en los ratios financieros es, como era de esperar, mucho menos significativo.

Esto valida la idea de que la "distorsión" causada por no capitalizar I+D es más acentuada en sectores y empresas que dependen intensamente de la innovación continua y la creación de activos intangibles a través de la I+D. Para empresas como Campbell, aunque el ajuste aporta una ligera corrección, los ratios originales ya ofrecían una imagen relativamente cercana de su rentabilidad y apalancamiento desde la perspectiva del I+D. Su valor intangible probablemente reside más en la fortaleza de sus marcas (generadas por marketing histórico) que en I+D no capitalizado.

Implicaciones en la política monetaria

Como es sabido, la política monetaria actúa sobre la economía a través de su influencia en el gasto agregado, particularmente en la inversión.

Sin embargo, como hemos discutido, la naturaleza de la inversión ha ido cambiando: de un enfoque en maquinaria y activos físicos, hemos transitado hacia una creciente inversión en activos intangibles como conocimiento y patentes.

Investigaciones de la Reserva Federal de Chicago y Kansas sugieren que este cambio tiene implicaciones directas, pues la política monetaria parece tener menos efecto sobre la inversión intangible. Esto significaría que las subidas o bajadas de tipos de interés son menos potentes para influir en este tipo de inversión, y algunos estudios estiman que la eficacia de la política monetaria para influir en la inversión empresarial se ha reducido hasta en una cuarta parte.

Si bien el componente total de inversión en el PIB puede haberse mantenido relativamente constante, su composición sí ha cambiado, con un peso creciente de los intangibles.

Es relevante notar que la propia contabilidad nacional ha evolucionado, tratando cada vez más estos desembolsos en intangibles como inversión y no como meros gastos intermedios, aunque este reconocimiento aún no sea completo.

¿Por qué la política monetaria de los bancos centrales podría ser menos efectiva con la inversión en intangibles que con la tangible? Un factor clave es la forma de financiación. Las empresas que invierten significativamente en intangibles a menudo financian estos proyectos con recursos internos (ganancias retenidas).

Esto se debe, en gran medida, a que obtener financiación externa para intangibles es más complejo: un activo tangible (como maquinaria o un edificio) puede servir fácilmente como colateral para un préstamo, y generalmente existe un mercado secundario para él.

En cambio, una inversión en un activo intangible (como I+D para un producto específico o el desarrollo de una marca) es más difícil de usar como garantía, ya que su valor es a menudo incierto, específico a la empresa y puede no tener un mercado de reventa claro. Como resultado, las empresas tienden a depender menos de la deuda para financiar la creación de intangibles, lo que las hace menos sensibles a las variaciones en las tasas de interés y, por ende, a las acciones de política monetaria de los bancos centrales.

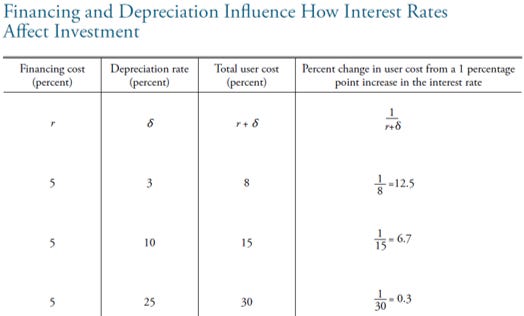

Ahora bien otro punto importante es, si el costo de depreciación/amortización (δ) de los intangibles es muy alto (debido a su rápida obsolescencia tecnológica), la tasa de financiación (r, la tasa de interés) representa una proporción menor del costo total de uso del capital (r + δ).

En consecuencia, un aumento en la tasa de interés (un cambio en r) tendrá un impacto porcentual menor sobre el costo total de uso de los intangibles en comparación con los activos tangibles que tienen tasas de depreciación más bajas. La siguiente tabla ilustra este punto

Así pues, podemos concluir que la política monetaria tradicional, específicamente a través del canal de las tasas de interés, parece ser menos efectiva frente al creciente peso de la inversión intangible en la economía. Si se desea lograr un impacto en la inversión empresarial similar al que se obtenía en una economía más dominada por activos tangibles, es probable que los bancos centrales y los gobiernos deban explorar o complementar con mecanismos de política diferentes o adicionales, como podrían ser los estímulos fiscales específicos a la inversión en I+D para fomentar la innovación y el crecimiento económico.

Perspectivas Académicas: Profundizando en el Impacto de los Activos Intangibles

La creciente importancia de los activos intangibles ha encendido un fuerte debate sobre si las normas contables actuales reflejan adecuadamente la realidad económica. ¿Deberían inversiones clave como la I+D ser capitalizadas? Exploremos las perspectivas.

A Favor de la Capitalización:

Liderando la crítica, el profesor Baruch Lev argumenta que los estados financieros pierden relevancia al no capturar los principales motores de valor: los intangibles. Esto, sostiene, deja los activos más valiosos fuera del balance, distorsiona ratios como el P/B y dificulta la valoración en fusiones y adquisiciones. Lev propone capitalizar gastos como la I+D, considerándolos inversiones que generan beneficios futuros.

Esta visión es apoyada por estudios como los de Dichev y Tang, que vinculan la práctica de gastar inmediatamente la inversión en intangibles con una mayor volatilidad de las ganancias y un peor emparejamiento de ingresos y costos. Además, Arnott et al. y el propio Lev sugieren que el tratamiento contable actual de los intangibles ha perjudicado a las estrategias de inversión "value", y que capitalizar estos activos podría mejorar significativamente el rendimiento de dichas estrategias.

En Contra de la Capitalización:

No todos los expertos concuerdan. Douglas Skinner cuestiona si las empresas intensivas en intangibles realmente enfrentan mayores dificultades de financiación debido a las normas contables. Argumenta que los inversores sofisticados ya valoran el I+D como una inversión y que el mercado lo refleja en las cotizaciones.

Skinner y otros, en línea con Stephen Penman, también señalan que el balance general no está primordialmente diseñado para mostrar el valor de mercado, sino para fines contractuales y de solvencia. Argumentan que la valoración de los intangibles y el rendimiento de estas inversiones pueden inferirse del Estado de Resultados y los Flujos de Caja, herramientas que los analistas ya utilizan extensamente. Desde esta óptica, las "anomalías" en empresas de alta tecnología podrían deberse más a sus características económicas (mayor riesgo, asimetría de información) que a fallos contables. Además, la dificultad de usar intangibles como colateral bancario es una realidad económica, no necesariamente un fallo contable.

Hacia un Consenso: Divulgación y Cautela

A pesar del debate, emerge un consenso sobre la necesidad de mejores y más detalladas divulgaciones sobre los intangibles en las notas a los estados financieros. Esto permitiría a los usuarios de la información hacer sus propios juicios. También hay apertura a una mayor capitalización de ciertos intangibles generados internamente, pero con criterios estrictos y cautela, considerando la factibilidad y los costos asociados, especialmente si implica revelar información estratégica.

Conclusiones

Podemos concluir con certeza que hemos entrado en una época donde el valor empresarial reside, cada vez más, en lo intangible que en lo tangible. Como hemos explorado, y como señalan diversos autores, el mercado a menudo reconoce este valor intangible, pero la contabilidad tradicional lucha por reflejarlo adecuadamente. Este cambio en la composición de la inversión hacia los intangibles es un fenómeno cada vez más significativo en las grandes economías, evidenciado en la valoración de sus empresas más valiosas. Es crucial entender que esta tendencia no es exclusiva de un solo sector; la inversión en intangibles es generalizada, aunque su magnitud varíe.

Para abordar esta disonancia, hemos desarrollado y aplicado una plantilla capaz de capitalizar los gastos en I+D, ajustando ratios financieros seleccionados. Observar cómo estos ratios varían nos ofrece una visión más cercana a la realidad económica de las empresas, una perspectiva que se obtendría si la contabilidad fuera más representativa de la creación de valor actual.

Finalmente, hemos analizado el profundo impacto de esta transformación en la política monetaria de los bancos centrales. La creciente predominancia del capital intangible sugiere que las herramientas tradicionales, como las tasas de interés, podrían estar perdiendo parte de su efectividad como mecanismos de transmisión. Esto plantea importantes desafíos y la necesidad de repensar enfoques en el futuro.

Gracias por acompañarnos en este análisis y por leer.